公益捐款抵税指南来啦

公益捐款抵扣指南

《中华人民共和国个人所得税法》第六条:应纳税所得额的计算:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

《中华人民共和国企业所得税法》规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

《中华人民共和国慈善法》第八十条:自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除。

01

企业篇

根据《企业所得税法》第九条的规定:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。以下是公益性捐款的条件和办理流程。

第一步:

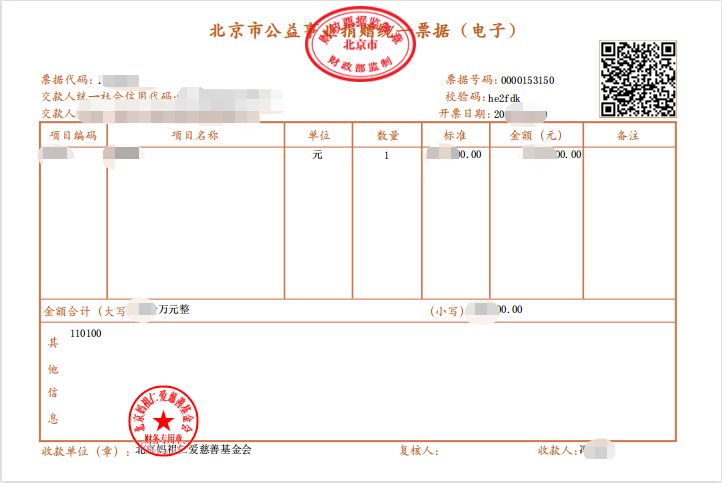

接收票据:妥善保管由北京妈祖仁爱慈善基金会提供加盖公章的“北京市公益事业捐赠统一票据(电子)”,此为您税前扣除的合法凭证。

第二步:

准备材料:根据所属地税务部门的具体要求,下载税务部门要求的文件。

1.填写《A105070捐赠支出及纳税调整明细表》

限额扣除增加了前三年度填报信息,列次增加了“以前年度结转可扣除的捐赠额”及“可结转以后年度扣除的捐赠额”。

企业应根据相关规定按照当年会计利润的12%计算扣除限额,再按照时间倒序,先扣除前三年度(2019年)可扣除的捐赠额,然后依次扣除前二年度(2020年),前一年度(2021年),最后扣除本年度(2022年)捐赠额,直至达到扣除限额,剩余部分结转以后年度扣除。“填报本年账载金额,系统即可按照后续计算规则自动计算出本年税收金额,并根据企业分析填报的纳税调整金额,自动计算可结转以后年度扣除的捐赠额,并设置跨年监控条件,由系统自行完成捐赠结转的年度监控工作,减轻了纳税人的填报压力,强化了政策监控体系,也降低了税务部门的管理压力”。

全额扣除需要根据具体的捐赠事项逐一填报。全额扣除采取“自行判别、申报享受、相关资料留存备查”的方式。

2.填写《A105000纳税调整项目明细表》

本表主要填写第 17 行“(五)捐赠支出”:第 1 列“账载金额”填报表

A105070 合计行第 1 列金额;第 2 列“税收金额” 填报表 A105070 合计行第 4 列金额;第 3 列“调增金额”填报表 A105070 合计行第 5 列金额;第 4 列“调减金额”填报表 A105070 合计行第 6 列金额。

不符合公益性捐赠扣除条件的其他捐赠填写在本表的第21行“(九)赞助支出”内。

3.填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》

如有视同销售的非现金资产捐赠(如自产产品、存货、其他财产),因税会存在差异,因此还应填报这张表。税收金额=纳税调整金额,税收金额即捐赠资产视同销售的金额,一般即是捐赠票据上的金额。

第三步:

账务处理:企业将捐赠支出计入“营业外支出”科目,并做相关账务处理。

第四步:

申请办理:在规定时间内在网上申请办理公益性捐赠活动税前扣除即可。

准予在当年度年利润12%以内扣除

关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知财税〔2018〕15号规定:

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

附:

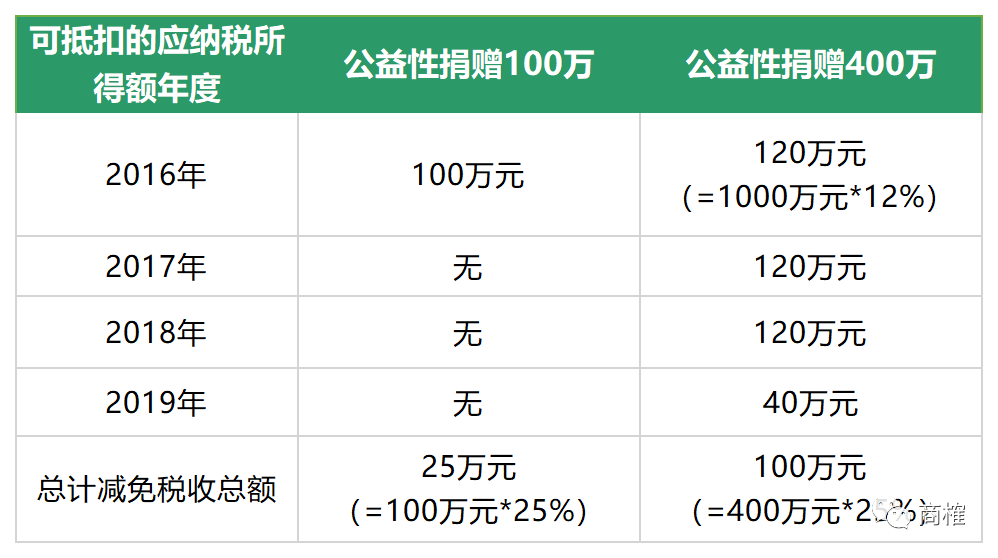

某企业2016年-2019年连续4年,每年利润为1000万元,根据规定,捐赠年度利润总额的12%以内,当年扣除;超出部分,准予结转三年内扣除。现在分别看一下该企业在2016年公益捐赠100万元和公益捐赠400万元时的税收优惠情况。

注意:

1.用于符合法律规定的慈善活动、公益事业的捐赠才可以税前扣除。

2.必须通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构才能税前扣除。

3.若是通过公益性社会组织的捐赠,这里的公益性社会组织必须依法取得公益性捐赠税前扣除资格,即公益性社会组织位于财政、税务、民政部门联合公布的名单里,且发生的公益性捐赠支出属于名单所属年度。

4.必须取得省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联。

02

个人篇

据2020年财政部、税务总局发布的《关于公益慈善事业捐赠个人所得税政策的公告》规定:“个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠(以下简称公益捐赠),发生的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除”。

公益性捐款抵扣税申报条件:

参与公益事业慈善捐赠的爱心人士,可在每年3月1日至6月30日期间通过国家税务总局的“个人所得税”APP申报上一年度的个人所得税,完成捐赠抵扣。

具体操作如下:

第一步:打开“个人所得税”APP,点击进入“综合所得年度汇算”,填写基础信息。

第二步:进入“收入和税前扣除”部分,划到最下方点击进入“准予扣除的捐赠额”。

第三步:点击“新增”,填写捐赠发票号码和振兴乡村公益基金会信息,并保存所填信息。

准予扣除的个人公益性捐赠范围

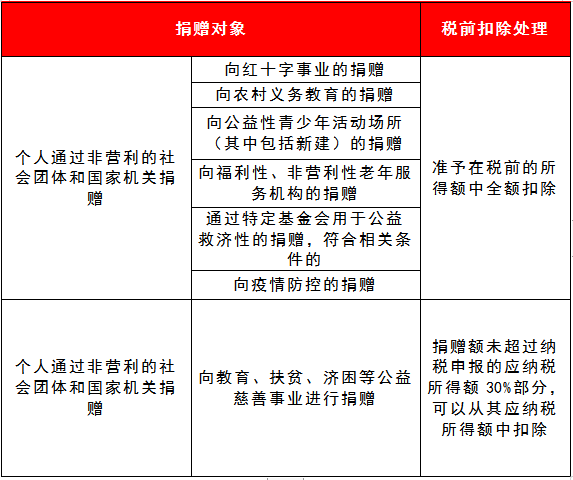

(一)准予30%扣除情形

2019年12月30日, 财政部、税务总局发布《关于公益慈善事业捐赠个人所得税政策的公告》。《公告》明确,个人的公益捐赠支出,可以按照个人所得税法有关规定在计算应纳税所得额时扣除。扣除限额为应纳税额30%。国务院规定对公益捐赠全额税前扣除的,按照规定执行。个人同时发生按百分之三十扣除和全额扣除的公益捐赠支出,自行选择扣除次序。

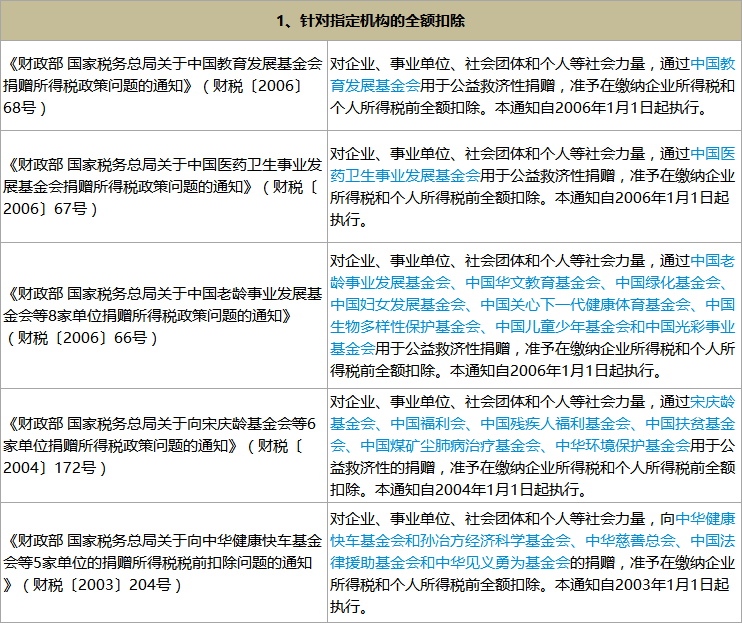

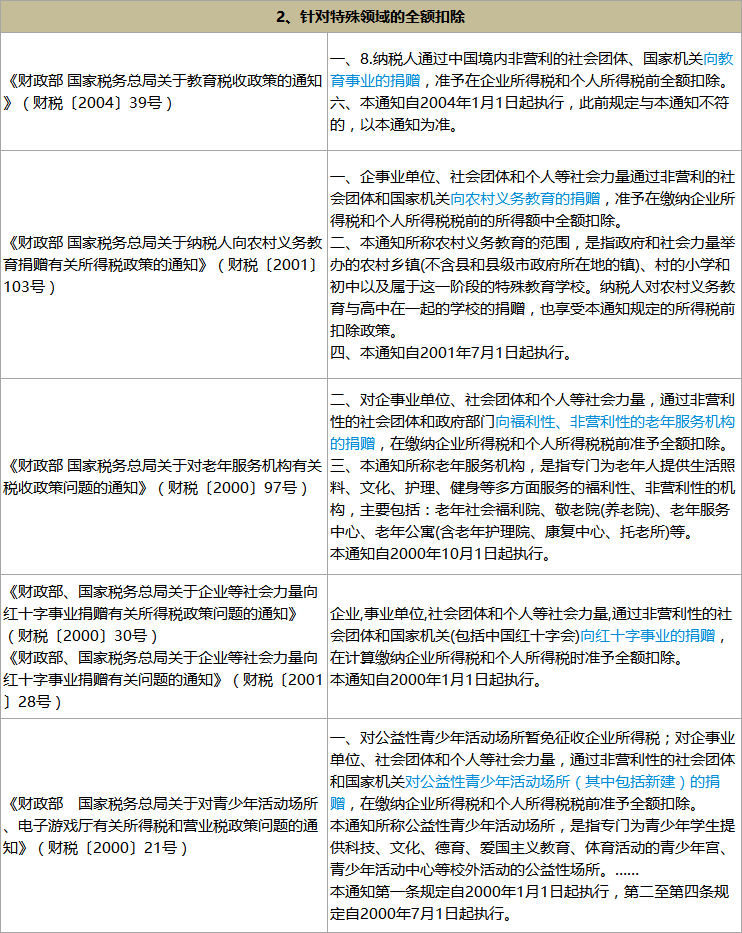

(二)准予100%扣除情形(点击放大图)

注:以上统计如有遗漏请以实际政策为准。 |

例如:

受赠单位统一社会信用代码:53110000318144020J

受赠单位名称:北京妈祖仁爱慈善基金会

票据号码:票据右上角

捐赠金额:根据票据上的金额填写

扣除比例:30%

备注:写明本次捐赠的单位、捐赠金额、捐赠的时间以及捐赠是否符合上文所提的30%或者100%的税前扣除情况

计算税前扣除

(一)计算捐赠金额:根据捐赠内容分别确定

序号 |

捐赠内容 |

公益捐赠支出金额 |

1 |

货币性资产 |

按照实际捐赠金额确定 |

2 |

股权、房产 |

按照个人持有股权、房产的财 产原值确定 |

3 |

除股权、房产以外的其他非货币性资产 |

按照非货币性资产的市场价格确定 |

(二)选择扣除方式:个人可自行决定扣除顺序

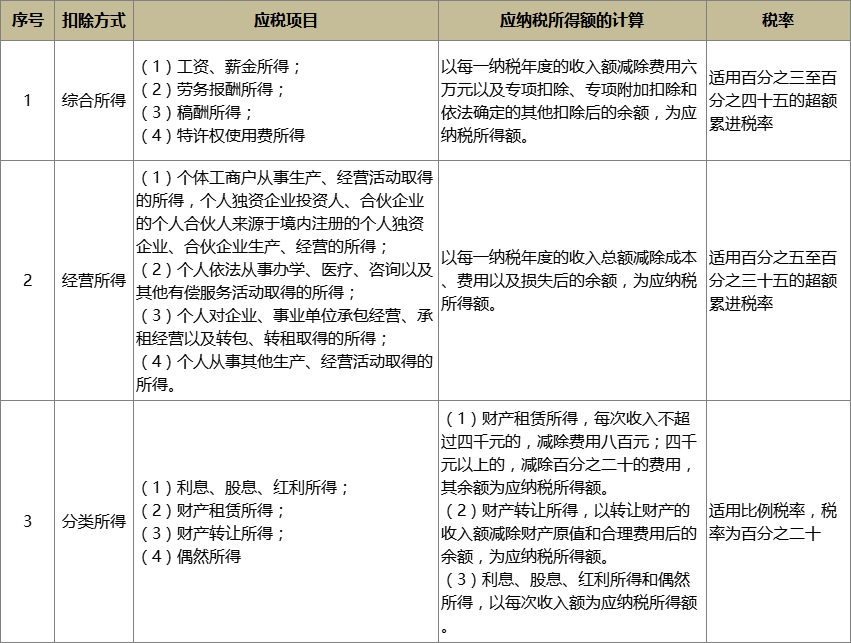

个人可以根据各项所得的收入、公益捐赠支出、适用税率等情况,自行决定在综合所得、分类所得、经营所得中扣除的公益捐赠支出的顺序。在当期一个所得项目扣除不完的公益捐赠支出,可以按规定在其他所得项目中继续扣除。

例:

自然人甲本月税前工资收入4.5万(排除“三险一金”专项扣除、附加扣除等情况),起征点5千元,则甲个人应纳所得额为4万元。

根据规定,捐赠额未超过申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。甲的捐赠税前扣除限额=4万元*30%=1.2万元。

假设甲在本月向一家基金会公益捐赠1万元,来看看甲捐赠前后的税收情况。

| 未公益捐赠 | 公益捐赠1万元 | |

|---|---|---|

| 可抵扣的应纳税所得额 | 无 |

1万元 (未超过甲的税前扣除限额 1.2万元,可全部扣除) |

| 最终纳税 |

1.2万元 (=4万元*30%) |

0.75万元 (=3万元*25%) |

| 最后到手工资 | 3.3万元 |

2.75万元 |

*应纳所得额在3.5万元~5.5万元,个税税率30%;应纳所得额在0.9万~3.5万元,个税税率25%。

在这里提醒热心公益事业的纳税人,若发生如教育事业、其他公益事业等符合个人所得税税前扣除条件的捐赠支出,请记得及时在当期的收入中进行申报扣除。这样既做了好事,又可依法享受税前扣除优惠。

03

抵税计算方法

【个人所得税扣除参考如下】

(2021年按年度预缴合并计算税额)

A先生(中国国籍)2021年取得工资薪金累计所得(扣除五险一金及其他专项扣除)120000元,本年累计公益捐赠12000元。

●应纳税所得额:

120000-5000(起征点)×12=60000元

●允许税前扣除的捐赠:

60000×30%=18000元(12000元捐赠额可全部抵减)

●本年扣除捐赠后的应纳税所得额:

60000-12000=48000元

●扣除捐赠后的应纳税额:

48000×3%=1440元

●如果本年未捐赠,其应纳税额:

60000×3%=1800元

【企业所得税扣除参考如下】

A企业,2021年度的收入为1000万元,企业当期发生的成本支出800万元,利润总额为200万元(该企业除捐赠外无其他涉税调整的事项)。

(1)如营业外支出列支通过公益性社会团体捐赠24万

公益性捐赠额扣除限额:

200(年度利润)×12%=24万(可全部抵减)

应纳所得税额:

(200-24)×25%(企业所得税税率为25%)=44万

如果本年度未捐赠,其应纳税额为:

200×25%=50万

(2)如营业外支出列支通过公益性社会团体捐赠60万

公益性捐赠额扣除限额:

200(年度利润)×12%=24万(只能抵减24万)

捐赠支出纳税调整额:60-24=36万

该企业慈善捐赠支出超过年度利润的12%的部分,可在第二年、第三年计算企业所得税时抵扣。

04

补充

● 个人公益性捐赠税前扣除只能使用当年的捐赠票据

2022年3月1日-6月30日办理的是2021年综合所得年度汇算,因此只有开票日期为2021年内的捐赠收据,才能录入系统办理抵扣。

● 如何取得“公益事业捐赠统一票据”

如您的2021年公益捐赠尚未开票,可请受赠方补开。但如果受赠组织有逾期不受理补开捐赠票据的明文规定或相关公告,则按其规定执行。如果补开票据的日期距离你捐赠之日已经过去很久,该项捐赠有可能被税务机关审核不通过,而无法税前扣除。因此,提醒捐赠人(企业)捐赠后及时向受赠组织索要捐赠票据。

● 关于“限额扣除”与“全额扣除”

“限额扣除”规定主要是:个人通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以以其应纳税所得额税前扣除。

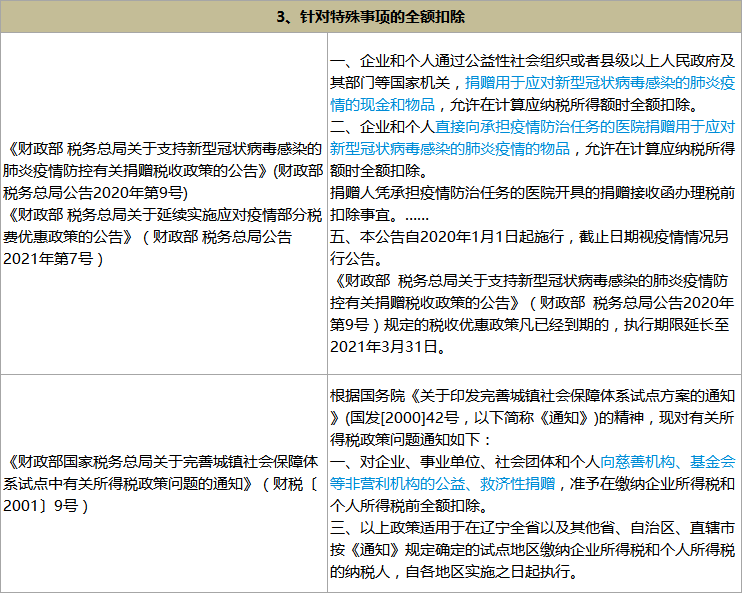

“全额扣除”规定主要是:2020年1月1日至2021年3月31日,企业或个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,可在所得税税前全额扣除。

个人捐赠北京2022年冬奥会、冬残奥会、测试赛的资金和物资支出可在计算个人应纳税所得额时予以全额扣除。